港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

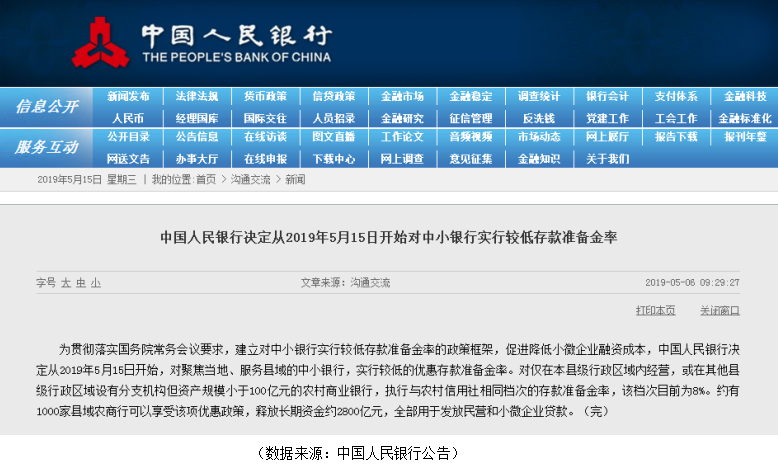

受内需边际放缓、外需较大不确定性的影响,同时为了能够稳定市场预期,助力中小农商行健康稳定发展,央行决定从2019年5月15日开始,对聚焦当地、服务县域的中小银行,实行较低的优惠存款准备金率。

央行此次实行定向降准,对资本市场有何影响?哪些行业能在这波红利中分得一杯羹?

央行公告表示,此次定向降准的范围,仅针对在本县级区域内经营,或在其他县级行政区域设有分支机构资产规模小于100亿元的农村商业银行,执行与农村信用社相同档次的存款准备金率,该档次目前为8%。

约有1000家县域农商行可以享受该项优惠政策,释放长期资金约2800亿元,全部用于发放民营和小微企业贷款。

降准为资本市场带来哪些福利?

从央行降准的政策导向来看,有助于推动中小农商行健康稳健发展,推动多层次、广覆盖、有差异的银行体系形成。

对于银行而言,降准最大的利好是在于释放更多的可贷资金,扩大银行的可贷规模,有利于增加其业绩。

财华社发现中小银行贷款客户一般都是大型商业银行贷不到款的民营企业,这些企业当中有不少具有较大的发展潜力,但受限于资金问题,生产经营会存在困难。中小银行虽然可以贷款给它们,但中小银行其本身的资产量也存在着吸储能力不够,想贷款,手里面可能也没有这么多钱。此次降准释放的2800亿元的资金,对融资难的民营企业来说,就是雪中送炭。

而此次降准在调节银行机构,实现信贷资金来源与资金运用相一致的情况下,帮助中小银行机构解决吸收资金困难的问题,随着信贷资金需求不断增长,央行发布的红利很好的营造出更加有利于中小银行机构成长的货币政策环境。

财华社通过历年的数据发现,央行在发布降准政策后,市场就会发生大的转变。

债市

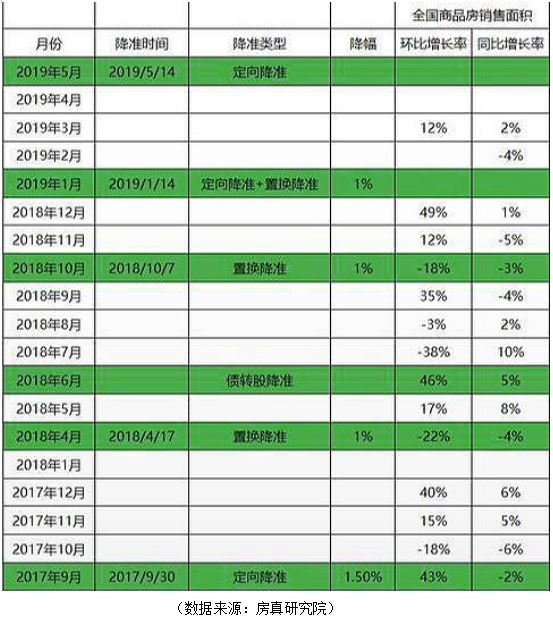

2018年央行全年共实施 3 次降准或定向降准,为市场提供长期资金。4月17日,央行降准1个百分点置换中期借贷便利;6月24日,央行定向降准 0.5 个百分点以支持“债 转股”和小微企业融资;10月7日,央行再度降准1个百分点以置换中期借贷便利。社会融资成本整体上升。

据中债登2018年债市发行报告显示,2018 年 7年期 1AAA级企业债加权平均发行利率为 6.39%,较2017年上涨77个基点;AA+级7年期企业债加权平均发行利率为6.59%,较2017年上涨18个基点;AA级7年期企业债为7.73%,较2017年上涨104个基点。

上海证券分析师陈彦利表示,货币政策收紧的忧虑下降,降准仍可期待,降成本为任务重心。股债跷跷板效应减弱,债市调整压力有所释放。利率调整至高位后,配置价值凸显,若经济回暖出现反复,通胀低于预期,债市或有机会。

楼市

从全国历年降准对的全国商品房市场影响来看,普遍降准的情况下,通常楼市次月就会出现环比或者同比增长变化。

2018年央行定向降准,向市场注入近两万亿元资金,加上近5000亿元的棚改资金和上半年的M2增量93410亿元,相当于11.841万亿元,已经接近2017年全年增量12.63万亿元。

降准有利于银行发放更多贷款,为购房者提供更多的购房信贷支持,同时能够释放更多住房需求,加大楼市去库存力度。

央行此次释放的2800亿元资金的入市,对土地市场是有很大的影响。有学者认为,这笔资金可能会有一部分流向楼市。

因为政策的发放主要群体是中小型银行,一旦他们有了钱,那就意味着企业在贷款和融资方面的难度就会降低很多。而当前房地产行业依旧是最赚钱的行业之一,所以中小型银行在面对房企的时候,不会太吝啬。

更多学者认为,在当前房住不炒的总基调下,短期内房企也不会有机会大幅加杠杆。

股市

从今日股市收盘情况,三大股指集体反弹,市场整体缩量企稳,截至收盘,沪指涨1.91%,报收2938点;深成指涨2.44%,报收9259点;创业板指涨2.28%,报收1528点。沪股通净流入5亿,深股通净流入7.8亿。

连续的降准有利于缓解市场中长期资金面,对股市中长期还是有一定利好作用,特别是连续的降准后,所累计释放的资金量规模巨大,对股票市场的资金面也会有明显的纾解作用。根据2018年降准情况来看,公布后A股上证综指和深证成指均以绿盘报收。

此次降准后,对于股市来说在巩固经济企稳格局的同时,实现基本面企稳。降准本身就是释放流动性,货币政策宽松利好市场情绪。而央行定向降准时机,向市场释放护盘用意,是为了稳定市场情绪。

相关人士表示,降准并非缓解民营和小微企业融资难、融资贵问题的唯一手段。对于部分银行而言,目前流动性已经较为充裕。如何综合施策,让降准释放的资金更有效率地进入实体经济,是解决相关问题的一大关键。从这个意义上讲,比降准更重要的是疏通货币政策传导机制,进一步推进和深化利率市场化改革。

作者:赵丹

编辑:李雨谦

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏